中小企業・小規模事業者等が取り組む「革新的」なサービスの

開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。

開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。

ものづくり補助金の対象条件

対 象

中小企業

個人事業主の医業(歯科・医科など)や一部のNPO法人はOK

社団法人・医療法人・財団法人などは対象外(5年以内に医療法人化すると返金)

補助率

1/2(小規模事業者は2/3)。特別枠は一律2/3

補助額

5人以下の場合:100万円~補助上限750万円(通常枠2/3・特別枠2/3)

6人~20人の場合:補助上限1,000万円(通常枠1/2・特別枠2/3)

21名以上の場合:補助上限1,250万円(通常枠1/2・特別枠2/3)

主な対象

機械設備。システムサービス開発などの有形・無形の資産

中小企業

個人事業主の医業(歯科・医科など)や一部のNPO法人はOK

社団法人・医療法人・財団法人などは対象外(5年以内に医療法人化すると返金)

補助率

1/2(小規模事業者は2/3)。特別枠は一律2/3

補助額

5人以下の場合:100万円~補助上限750万円(通常枠2/3・特別枠2/3)

6人~20人の場合:補助上限1,000万円(通常枠1/2・特別枠2/3)

21名以上の場合:補助上限1,250万円(通常枠1/2・特別枠2/3)

主な対象

機械設備。システムサービス開発などの有形・無形の資産

ものづくり補助金の目的と要件

目 的

中小企業・小規模事業者等が取り組む「革新的」なサービスの開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。

主な要件

①付加価値額が3年9%~5年15%増加させる計画を立てること

②給与支給総額を3年で4.5%~5年で7.5%向上させること

③事業場内最低賃金を地域内最低賃金+30円超にすること

単なる設備投資一般を対象とする補助金ではなく、どのような製品・サービスを提供するための設備投資なのかが重要

一般型のほかに以下のような特別枠が用意されています(毎年変わります)

●回復型賃上げ・雇用拡大枠(補助上限:750万円~1,250万円 補助率:2/3)

●デジタル枠(補助上限:750万円~1,250万円 補助率:2/3)

●グリーン枠(補助上限:1,000万円~2,000万円 補助率:2/3)

●グローバル展開型(補助上限:1,000万円~3,000万円 補助率:1/2~2/3)

中小企業・小規模事業者等が取り組む「革新的」なサービスの開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。

主な要件

①付加価値額が3年9%~5年15%増加させる計画を立てること

②給与支給総額を3年で4.5%~5年で7.5%向上させること

③事業場内最低賃金を地域内最低賃金+30円超にすること

単なる設備投資一般を対象とする補助金ではなく、どのような製品・サービスを提供するための設備投資なのかが重要

一般型のほかに以下のような特別枠が用意されています(毎年変わります)

●回復型賃上げ・雇用拡大枠(補助上限:750万円~1,250万円 補助率:2/3)

●デジタル枠(補助上限:750万円~1,250万円 補助率:2/3)

●グリーン枠(補助上限:1,000万円~2,000万円 補助率:2/3)

●グローバル展開型(補助上限:1,000万円~3,000万円 補助率:1/2~2/3)

「革新的」とは何か?

自社になく、他社でも一般的ではない、新サービス、新商品開発や新生産方式。

「革新的」かどうかの判断基準は、例えば、新しい設備・機器を導入しても、『当社比』で革新が行われたというようなことではあてはまらず、『地域の先進事例』や、『業種内での先進事例』にあたるかどうかなど、『相対的』な視点から、革新性を示さなければならないと言われています。

「地域」で行うビジネスの場合は、「地域の中で先進的である」でもOKです。

「革新的」かどうかの判断基準は、例えば、新しい設備・機器を導入しても、『当社比』で革新が行われたというようなことではあてはまらず、『地域の先進事例』や、『業種内での先進事例』にあたるかどうかなど、『相対的』な視点から、革新性を示さなければならないと言われています。

「地域」で行うビジネスの場合は、「地域の中で先進的である」でもOKです。

自社と他社においてどんな新しい取り組みを行うかが重要

どんな事業計画が必要?

自社と他社においてどんな新しい取り組みを行うかが重要

以下の要件をすべて満たす3~5年の事業計画を策定していること。01

事業者全体の付加価値額を年率平均3%以上増加

02

給与支給総額を年率平均1.5%以上増加

03

事業場內最低賃金を地域別最低賃金+30円以上の水準

※付加価値額とは、営業利益、人件費、減価償却費を足したもの。

※給与支給総額とは、全従業員(非常勤を含む)及び役員に支払った給与等(給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除く)。

※補助事業実施年度に新型コロナウイルス感染症の影響を受けることを想定して、上記の付加価値額及び賃金引上げの目標を据え置きし、その翌年度から3~5年の間にこの目標値を達成する計画とすることが可能です。(回復型賃上げ・雇用拡大枠を除く。)

※給与支給総額とは、全従業員(非常勤を含む)及び役員に支払った給与等(給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除く)。

※補助事業実施年度に新型コロナウイルス感染症の影響を受けることを想定して、上記の付加価値額及び賃金引上げの目標を据え置きし、その翌年度から3~5年の間にこの目標値を達成する計画とすることが可能です。(回復型賃上げ・雇用拡大枠を除く。)

申請要件が未達の場合の返還規程

申請時点で、賃上げ計画を策定していないことが発覚した場合は全額返還

※再生事業者である場合には、各目標が達成できていない場合でも返還免除。事業計画終了時点で給与支給総額要件が未達の場合、「残存簿価等×補助金額/実際の購入金額」を返還

※付加価値額が目標通りに伸びなかった場合、「給与支給総額増加率>付加価値増加率/2」であれば免除。天災など事業者の責めに負わない理由がある場合も免除。※給与支給額増加率に代えて、一人当たり賃金の増加率を用いることも可能。

毎年度末(毎年3月)時点で最低賃金要件が未達の場合、「補助金額/ 計画年数」を返還

※付加価値増加率<1.5%の場合や、天災など事業者の責めに負わない理由がある場合は免除。回復型賃上げ・雇用拡大枠及びデジタル枠

「回復型賃上げ・雇用拡大枠」の申請要件

前年度の事業年度の課税所得がゼロであること

常時使用する従業員がいること

補助事業を完了した事業年度の翌年度の3月末時点において、その時点での給与支給総額、事業場内最低賃金の増加目標を達成すること

「デジタル枠」の申請要件

①DXに資する革新的な製品・サービスの開発であること②デジタル技術を活用した生産プロセス・サービス提供方法の改善であること

経済産業省が公開するDX推進指標を活用して、DX推進に向けた現状や課題に対する認識を共有する等の自己診断を実施するとともに、自己診断結果を応募締切日までに独立行政法人情報処理推進機構に対して提出していること

独立行政法人情報処理推進機構が実施する「SECURITY ACTION」の「★一つ星」または「★★二つ星」いずれかの宣言を行っていること

どんな経費が補助できる?

機械装置システム構築費※

①機械・装置、工具・器具の購入、製作、借用に要する経費

※1 生産性向上に必要な、防災性能の優れた生産設備等を補助対象経費に含めることは可能。

※2 3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合には、中古設備も対象。

※3 必ず1つ以上、単価50万円(税抜)以上の機械装置等の設備投資が必要。

運搬費

技術導入費▲

知的財産権等関連経費▲

外注費◎

專門家経費◎

クラウドサービス利用費

原材料費

▲:上限額=補助対象経費総額(税抜)の3分の1

◎:上限額=補助対象経費総額(税抜)の2分の1

※:機械装置・システム構築費以外の経費の補助上限額あり

!:人件費や土地・建物の費用は補助対象外

※グローバル展開型では、海外旅費も対象

①機械・装置、工具・器具の購入、製作、借用に要する経費

②専用ソフトウェア・情報システムの購入・構築、借用に要する経費

③改良・修繕又は据付けに要する経費

※1 生産性向上に必要な、防災性能の優れた生産設備等を補助対象経費に含めることは可能。※2 3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合には、中古設備も対象。

※3 必ず1つ以上、単価50万円(税抜)以上の機械装置等の設備投資が必要。

運搬費

運搬料、宅配・郵送料等に要する経費

技術導入費▲

知的財産権等の導入に要する経費

知的財産権等関連経費▲

特許権等の知的財産権等の取得に要する弁理士の手続代行費用等

外注費◎

新製品・サービスの開発に必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費

專門家経費◎

本事業遂行のために依頼した専門家に支払われる経費

※本事業の遂行に専門家の技術指導や助言が必要である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費を補助対象とすることが可能。(謝金単価に準じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円を上限)。)クラウドサービス利用費

クラウドサービスの利用に関する経費

原材料費

試作品の開発に必要な原材料及び副資材の購入に要する経費

▲:上限額=補助対象経費総額(税抜)の3分の1

◎:上限額=補助対象経費総額(税抜)の2分の1

※:機械装置・システム構築費以外の経費の補助上限額あり

!:人件費や土地・建物の費用は補助対象外

※グローバル展開型では、海外旅費も対象

グリーン枠

①温室効果ガスの排出削減に資する革新的な製品・サービスの開発であること又は②炭素生産性向上を伴う生産プロセス・サービス提供の方法の改善であること

3~5年の事業計画期間内に、事業場単位での炭素生産性を年率平均1%以上増加する事業であること

これまでに自社で実施してきた温室効果ガス排出削減の取組の有無(有る場合はその具体的な取組内容)を示すこと

3~5年の事業計画期間内に、事業場単位での炭素生産性を年率平均1%以上増加する事業であること

これまでに自社で実施してきた温室効果ガス排出削減の取組の有無(有る場合はその具体的な取組内容)を示すこと

グローバル展開型

「グローバル展開型」の特徴

01

補助金の上限額が3,000万円下限額は1,000万円

海外旅費を補助対象に

02

外展開の手法により、4類型で対応事業の特性から、最も適した類型を選択可能

03

実施期間は12か月以内グローバル展開の特性から

一般型よりも長い事業実施期間を設定

「グローバル展開型」の特徴

海外事業(海外拠点での活動を含む)の拡大・強化等を目的とした設備投資等を支援01

海外直接投資型グローバルな製品・サービスの開発・提供体制を構築する!

02

海外市場開拓型海外顧客に対して、市場を開拓する!

03

インバウンド市場開拓型訪日外国人観光客に対して、市場を開拓する!

04

海外事業者との共同事業型外国法人と共同研究、共同事業開発に伴う設備投資を行う!!

よくあるご質問

Q1:すでに発注した費用は対象になりますか?

A1:すでに発注や納品、支払いをした設備等の費用は対象になりません。申請~採択発表後、交付決定後の発注となります。最短でも4~6ヶ月先の発注でもかまわない、という場合に活用ができます。

Q2:製造業じゃないけど申請できますか?

A2:正式名称は「ものづくり・商業・サービス生産性向上促進補助金」のため、製造業以外でも申請は可能です。おおよそ半分は製造業以外の企業です。

Q3:全体の採択率はどのくらいですか?

A3:低い時は約3割。高い時は6割を超える時があります。

A1:すでに発注や納品、支払いをした設備等の費用は対象になりません。申請~採択発表後、交付決定後の発注となります。最短でも4~6ヶ月先の発注でもかまわない、という場合に活用ができます。

Q2:製造業じゃないけど申請できますか?

A2:正式名称は「ものづくり・商業・サービス生産性向上促進補助金」のため、製造業以外でも申請は可能です。おおよそ半分は製造業以外の企業です。

Q3:全体の採択率はどのくらいですか?

A3:低い時は約3割。高い時は6割を超える時があります。

弊社のものづくり補助金の報酬

オンラインでのご相談:無料

<弊社報酬(税込:総額表示)>

着手金16.5万円+採択時報酬:補助金予定額の16.5%

(下限82.5万円 ※予定額500万円未満の時)

※着手金は2回までの再チャレンジ分を含む

※加点となる事業継続力強化計画の申請支援を含む

※加点となる経営革新計画の申請支援はオプション(別途11万円~16.5万円)

※5年間の事業化報告のサポートはオプション(別途5万円/年~)

<弊社報酬(税込:総額表示)>

着手金16.5万円+採択時報酬:補助金予定額の16.5%

(下限82.5万円 ※予定額500万円未満の時)

※着手金は2回までの再チャレンジ分を含む

※加点となる事業継続力強化計画の申請支援を含む

※加点となる経営革新計画の申請支援はオプション(別途11万円~16.5万円)

※5年間の事業化報告のサポートはオプション(別途5万円/年~)

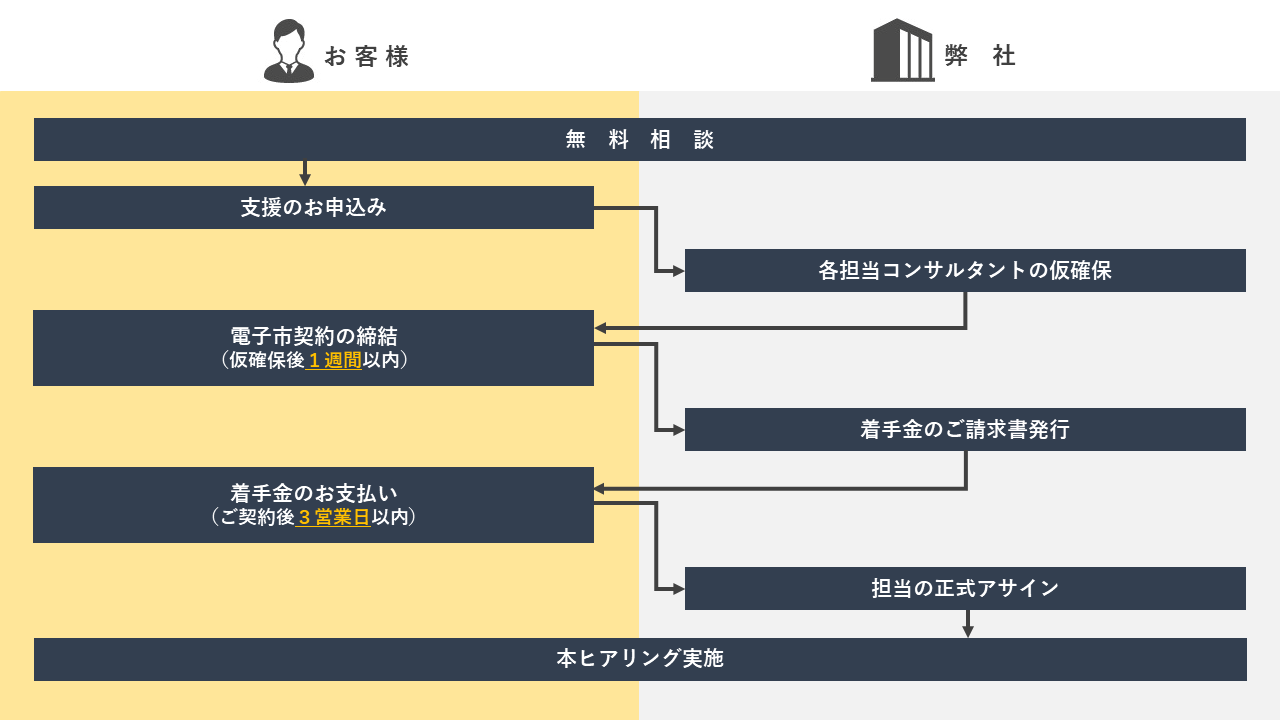

無料相談~ご依頼のフロー